Фондоотдача формула расчета по балансу

Формула фондоотдачи по балансу

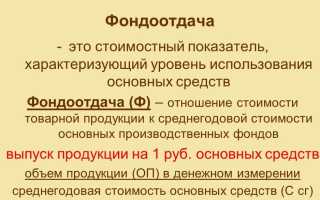

Сущность фондоотдачи

Формула фондоотдачи по балансу представляет собой величину, показывающую, сколько рублей дохода приходится на отдельный рубль стоимости основных фондов.

Основные фонды (или основные средства) представляют собой немобильные средства, которые составляют базовое имущество предприятия. К объектам основных фондов можно отнести:

- Постройки и сооружения,

- Техника, оборудование,

- ЛЭП,

- Транспортные средства,

- Лицензии и патенты и др.

Формула фондоотдачи по балансу содержит в себе доход компании, включающий в себя вид прибыли (выручку или реализационную прибыль).

Особенности расчета фондоотдачи

Формула фондоотдачи при своем расчете включает два показателя, отражающие определенные стороны функционирования компании:

- сумму доходов,

- стоимость основных фондов.

Чаще всего расчет осуществляют по такому виду дохода как выручка, так как именно она отражает первичный результат реализации товара (выполнения работ, оказания услуг). В некоторых случаях за доход принимают прибыль от реализации предприятия.

Формула фондоотдачи по балансу включает также полную стоимость основных фондов, но может и рассчитываться только по активной их части, непосредственно связанной с производственным процессом. Если применяется только активная часть основных фондов, это будет целесообразно лишь при наличии на балансе:

- непроизводственных зданий, станков,не введенных в эксплуатацию,

- неиспользуемых инфраструктурных объектов.

Формула фондоотдачи по балансу

Для расчета формулы фондоотдачи по балансу применяют две формы бухгалтерского учета:

- Форму № 1 (бухгалтерский баланс), по которому определяют стоимость основных фондов.

- Форму № 2 (отчет о прибылях и убытках), из него берут величину выручки.

Формула фондоотдачи по балансу в общем виде:

Фотд.= стр. 2110 / стр. 1150 *100%

Здесь Фотд. – показатель фондоотдачи (в%),

Стр. 2110 из ОФФР — сумма выручки,

Стр. 1150 из ББ — стоимость основных средств.

Для того, что бы получить более точный результат, проводят расчет среднегодовой величины стоимости основных фондов. При этом суммируется показатель строки 1150 ББ начала и конца периода, затем эта сумма делится на 2.

Зачастую вместо выручки в расчете применяется прибыль от продаж. Тогда в формулу фондоотдачи по балансу вместо строки 2110 подставляется строка 2200.

Значение фондоотдачи

Формула фондоотдачи по балансу дает возможность рассмотрения, оценки эффективностииспользования основных средств в процессе производственной деятельности с целью получения прибыли.

Показатель фондоотдачи по балансу принято рассматривать в динамике за несколько промежутков времени для того, что бы получить более полнуюкартину результативности. Если стоимость основных средств резко возрастает (например, при запуске нового производственного участка), то показатель фондоотдачи может снизиться. По этой причине нужно проводить анализ и других характеристик, имеющих отношение к использованию имущества предприятия и видам прибыли.

В случае, когда величина основных фондов увеличивается, можно говорить о дальнейшем ростефондоотдачи.

Формула фондоотдачи по балансу дает возможность проанализироватьслабые места в инвестировании иразработатьболее успешнуюстратегию вложения в основныефонды предприятия.

Примеры решения задач

Сумма выручки (ОФФР) – 2 425 000 рублей,

Стоимость основных фондов (на начало года) – 1 112 000 рублей,

Стоимость основных фондов (на конец года) 1 298 000 рублей.

Ф = стр. 2110 / стр. 1150

В первую очередь нужно определить среднюю стоимость основных средств за период:

ОС ср. =(1 112 000 + 1 298 000) /2=1 205 000 руб.

Ф= 2 425 000/1 205 000 = 2,01 (или 2 %)

Вывод. Мы видим, что на каждый рубль, вкладываемый в основные фонды, приходится 2 рубля выручки (201 %)

Что такое фондоотдача и по какой формуле она рассчитывается

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

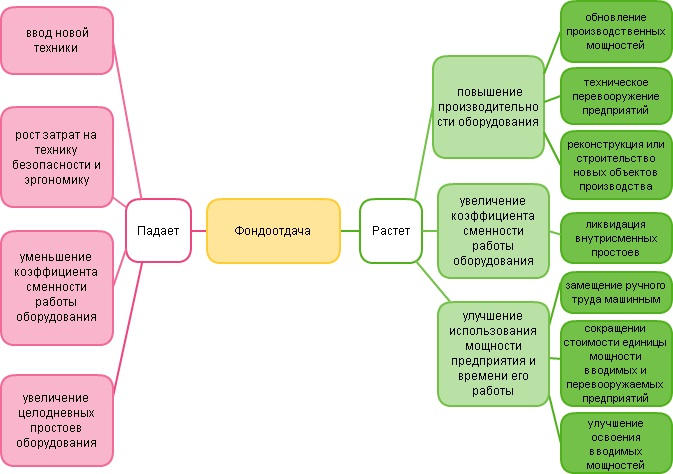

Факторы роста фондоотдачи

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Фондоотдача – формула расчета по балансу. Разберем конкретный пример

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации : основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Фондоотдача – формула расчета по балансу. Пример

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

(Пока оценок нет)

(Пока оценок нет)

Как рассчитать фондоотдачу основных средств по балансу предприятия

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода.

Для этих целей наиболее часто применяются различные виды рентабельности, коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.).

Что такое фондоотдача

Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения.

Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации.

Как ее рассчитать

Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ.

В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Для расчета возможно использовать полную стоимость основных фондов, либо только активную часть – только величину основных средств, непосредственно связанных с процессом производства.

Применение только активной части основных фондов необходимо, если на балансе числятся непроизводственные здания, не введенные в эксплуатацию станки, неиспользуемые объекты инфраструктуры.

Фондоотдача основных средств: формула расчета и в чем измеряется

Как любой показатель эффективности, фондоотдача является относительным, то есть отражает зависимость значения одной характеристики (дохода) от другого (величина основных фондов).

Для расчета необходимо найти отношение выручки или прибыли от продаж к стоимости основных фондов или активной части основных средств.

Доход и стоимость основных фондов измеряются в денежных единицах (рублях), поэтому фондоотдача иногда отражается как величина руб/руб. Чаще результат расчета умножается на 100% и тогда показатель измеряется в процентах.

Общая формула расчета

В общем виде методика расчета фондоотдачи выглядит следующим образом:

CP = (TR/Vfa)

CP (capital productivity/yield of capital investments) – фондоотдача, руб/руб;

TR (totalrevenue) – выручка от основных видов деятельности организации, руб.;

Vfa (valueoffixedassets) – стоимость основных фондов, руб.

Выручка, в свою очередь, находится как отношение цены и объема произведенной продукции/оказанных услуг/выполенных работ:

TR = P * Q

TR – выручка за период, руб.;

P – цена единицы продукции/услуги/работы, руб.;

Q – объем производства, руб.

Стоимость основных фондов можно найти по данному алгоритму: взять величину на начало и конец периода и поделить на 2. Выглядит формула расчета следующим образом:

Vfa – величина основных средств (среднегодовая), руб.;

Vfab – стоимость основных фондов (начало периода), руб.;

Vfae – стоимость основных фондов (конец периода), руб.

Формула расчета по балансу

Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно.

Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса. Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом:

CP = (стр. 2110 ОФР/(стр. 1150 ББ)*100%

CP (capital productivity/yield of capital investments) – фондоотдача, %;

строка 2110 ОФР – выручка (отчет о финансовых результатах), руб.;

стртрока 1150 ББ – основные средства, руб.

Для более объективного результата необходимо найти среднегодовую величину основных фондов. Для этого необходимо сложить показатели строки 1150 баланса на начало и конец периода и разделить на 2.

В расчете вместо выручки можно использовать прибыль от продаж. Для этого в формулу подставить вместо строки 2110 отчета о финансовых результатах строку 2200.

Пример расчета по балансу

Возможность применения формулы расчета фондоотдачи по балансу рассмотрим на примере компании «Восток». Предприятие занимается деревообработкой, а значит, себестоимость достаточно высока. Целесообразно в формуле применить выручку. У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов.

По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим:

CP = 2500/(1100+1300) = 2,08 руб/руб.

Таким образом, фондоотдача составила 2,08 руб/руб., то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи

Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Показатель рациональней рассматривать в динамике (за несколько периодов), чтобы получить более полную картину результативности. При резком увеличении стоимости основных фондов (например, вследствие запуска нового цеха) фондоотдача может резко упасть, поэтому необходимо проводить анализ иных характеристик, связанных с использованием имущества предприятия и видами прибыли.

Но в целом, рост величины основных фондов должен впоследствии привести к повышению фондоотдачи. Положительная динамика отношения выручки к стоимости основных фондов отражает рост интенсивности использования основных средств.

Фондоотдача является одним из важнейших показателей эффективности деятельности предприятия. Расчеты за несколько лет позволят выявить слабые места в инвестировании и разработать более успешную стратегию инвестирования в основные фонды организации.

Но для более полного анализа необходимо также принимать во внимание и другие показатели оборачиваемости и эффективности в целом.

Сотрудники компаний, которые являются плательщиками данного налога, знают как вычислить НДС из суммы правильно.